05/07/2021 18:10

Tiền vào chứng khoán quá nhiều và rủi ro bất ổn hệ thống tài chính

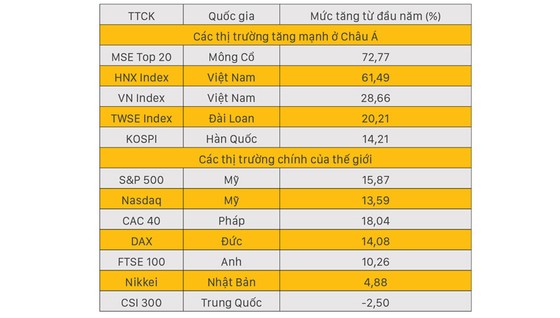

Tuần lễ giao dịch cuối cùng của tháng 6 chứng kiến chỉ số CP S&P 500 tăng lên mức cao kỷ lục mới và tăng liên tục 7 ngày. Đây là chuỗi ngày tăng dài nhất trong vòng 10 tháng trở lại đây. Với Việt Nam, chỉ số HNX và VN Index đều nằm trong tốp đầu châu Á và thế giới, đặc biệt mức tăng hơn 60% của HNX (chỉ thua chỉ số MSE top 20 của Mông Cổ).

Có thể thấy, CP Việt Nam nói chung đã tăng giá rất mạnh so với nhiều nước khác trong năm 2021 và cả 2020. Giá CP đã không còn rẻ, nhưng không phải đắt, theo như nhận định của nhiều chuyên gia thị trường.

Một số dùng từ “không rẻ”, một số dùng từ “đã ở mức hợp lý”, nói chung không ai nói đắt. Điều thú vị, ở nhiều thị trường như Anh, Mỹ, các chuyên gia đầu tư cũng có nhận định tương tự, bất chấp mức định giá cao hơn đáng kể. Dường như có sự nhìn nhận chung ở nhiều thị trường là thị trường CP không quá nóng, cũng không quá lạnh, vừa vừa “ấm”.

Sự gia tăng của giá CP được hậu thuẫn bởi tầm nhìn vĩ mô gồm 3 nhân tố: kỳ vọng khôi phục tăng trưởng kinh tế vững chắc ở phạm vi toàn cầu, lạm phát là nhất thời và các ngân hàng trung ương (NHTW) vẫn tiếp tục bơm thanh khoản hỗ trợ nền kinh tế.

Ở một số nước, các gói chi tiêu công vẫn tiếp tục và các gói đầu tư hạ tầng dài hạn ở Mỹ, EU và Nhật Bản vẫn chỉ ở bước đầu triển khai. Dịch bệnh, giãn cách xã hội khiến nhiều người tìm đến với CP và tiền mã hóa.

Thanh khoản thị trường dồi dào, lượng tiền mặt trong các quỹ thị trường tiền tệ của Mỹ cao kỷ lục. Nhiều ngân hàng Mỹ đã phải từ chối khách gửi tiền mặt dư thừa vào NH mình, giới thiệu họ qua các quỹ thị trường tiền tệ, nơi đang trả lãi suất gần 0%.

Nguồn: Bloomberg

Nguồn: BloombergỞ Việt Nam, theo thống kê của Fiin Pro, nhiều công ty chứng khoán đã lên kế hoạch chào bán 1,25 tỷ CP để huy động vốn với tổng giá trị ước tính hơn 10.000 tỷ đồng. Với mức vốn huy động đó, nhiều người kỳ vọng lượng lớn vốn cho vay margin sẽ được đẩy ra thị trường, càng đẩy thanh khoản tài trợ đầu tư của thị trường lên tầm mới. Giá CP vậy chỉ có tăng, như nhận định của nhiều người.

Thị trường đang đặt cược rủi ro

Khi thanh khoản tài trợ đầu tư trở thành lực đẩy chính của thị trường, nó cũng tạo ra rủi ro hệ thống. Kinh nghiệm từ khủng hoảng 2007 cho thấy, khi giá CP bắt đầu giảm nhanh, thanh khoản giao dịch CP sẽ bay hơi và các đợt yêu cầu bổ sung ký quỹ, bán giải chấp sẽ bắt đầu diễn ra.

Điều đặc biệt của thanh khoản tài trợ đầu tư, là khi nó bắt đầu sụt giảm sẽ biến mất rất nhanh. Thị trường tưởng có hàng ngàn tỷ đồng cho vay, đột nhiên không thấy khoản cho vay nào.

Bài học bán giải chấp các khoản đầu tư của Quỹ đầu tư Archegos mấy tháng trước là thí dụ. Nếu ở Mỹ có “tiểu Hổ” Bill Hwang, biết đâu ở Việt Nam cũng có nhiều người đang đặt cược rủi ro cao như vậy.

Thế nhưng, khi người ta đang say sưa với cao trào của bữa tiệc, và khi tiết mục “tăng vốn để tăng margin” đang sắp diễn ra, không ai lại muốn thận trọng. Điều này không chỉ diễn ra ở Việt Nam, còn cả trên thế giới.

|

Margin như con dao 2 lưỡi. Các công ty chứng khoán hiện cho vay margin tương đối nhiều. Nhiều công ty cũng tiến hành tăng vốn. Đầu này cần cẩn trọng, bởi khi cho vay margin, thị trường xuống, công ty chứng khoán chịu ảnh hưởng đầu tiên, sau đó là NĐT.

Ông Phạm Hồng Sơn,

Phó Chủ tịch UBCKNN |

Với những gì diễn ra với Cục Dự trữ liên bang Mỹ (Fed), và với lợi suất trái phiếu Mỹ 10 năm (đã giảm trở lại xuống 1,4%), ai cũng nghĩ cuộc chơi còn kéo dài. Nếu mọi việc thuận lợi, lạm phát sau khi tăng cao sẽ tăng chậm lại ở Mỹ và nhiều nước, đồng thời kỳ vọng lạm phát của thị trường bình ổn.

Nhưng có rủi ro hiện hữu có thể gây bất ổn thị trường. Theo kinh tế gia trưởng của NHTW Anh, rủi ro nằm ở chỗ lạm phát không giảm mà tiếp tục đi lên vào cuối năm.

Theo ông, có rủi ro ngày càng lớn là lạm phát ở Anh sẽ tiến về mức 4%, thay vì được kéo trở về 3% như nhiều người nhận định vào cuối năm. Thị trường và những nhà điều hành sẽ đột ngột nhận ra lạm phát không “tạm thời” như họ nghĩ. Đó sẽ là thời điểm NHTW phải tăng lãi suất sớm hơn dự đoán của họ và thị trường.

Lợi suất trái phiếu sẽ đột ngột tăng nhanh, điều từng diễn ra hồi đầu năm nay, kéo nhiều CP công nghệ Mỹ mất giá mạnh. Sự hồi phục của dòng CP này gần đây diễn ra sau khi Fed cam kết tiếp tục duy trì lãi suất thấp, bất chấp thừa nhận rằng lạm phát cao hơn dự đoán của họ.

Một điều khác cũng hỗ trợ TTCK là mức lợi suất trái phiếu thấp kỷ lục ở khắp nơi. Một phần do những tổ chức tài chính lớn không có chỗ nào để “gửi tạm” thanh khoản dư thừa của mình, rút cuộc phải mua trái phiếu chính phủ với lợi suất rất thấp, đẩy giá trái phiếu lên và theo đó kéo lợi suất đã thấp càng thấp hơn.

Ảnh minh họa.

Ảnh minh họa.Chuyện này ở Mỹ hay ở Việt Nam cũng vậy. Nếu đột nhiên tín dụng NH tăng mạnh, hay NHTW phải tăng lãi suất dự trữ bắt buộc lên thì sao? Lúc đó các NHTM sẽ bán các trái phiếu chính phủ này để lấy tiền về cho vay tín dụng hoặc đem gửi lại ở NHTW.

Kịch bản này nghe có vẻ viễn vông vào thời điểm hiện tại. Dịch bệnh ai mà đi vay nợ, còn NHTW tăng lãi suất dự trữ bắt buộc được bao nhiêu? Trái phiếu lợi suất 2-3% ở Việt Nam hay 1,4% của Mỹ tăng được bao nhiêu?

Chính vì đa số ai cũng nghĩ như vậy, hệ thống đang kẹt trong tư duy đám đông đó. Khi cái gì đột ngột thay đổi, đa số không có sự chuẩn bị. Một bữa tiệc chứng khoán ai cũng tưởng còn cả năm nữa mới kết thúc, bỗng nhiên giật chuông báo tan tiệc, mạnh ai nấy chạy.

Thanh khoản giao dịch và tài trợ đầu tư đột nhiên biến mất, độ biến động của thị trường tăng mạnh hơn. Một số NĐT vay nợ để “chơi lớn” đầy rủi ro sẽ mất khả năng thanh toán. Rủi ro hệ thống cũng từ đó mà ra. Đó là, khi tiền càng đổ vào nhiều, khả năng rủi ro càng cao.

Hồ Quốc Tuấn, Giảng viên Đại học Bristol, Anh

Link nội dung: https://saigonmoi24.com/tien-vao-chung-khoan-qua-nhieu-va-rui-ro-bat-on-he-thong-tai-chinh-a4974.html